Unterschiede der Finanzierungsformen

Je nachdem, ob Sie die Finanzierung als Eigennutzer oder für eine vermietete Immobilie suchen, kommen u.U. unterschiedliche Finanzierungsformen für Sie in Betracht.

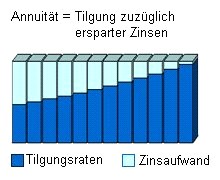

Annuitätendarlehen

Die Belastung erfolgt solange in gleichbleibenden Raten, der sogenannten Annuität, wie der Zins festgeschrieben ist.

Durch die laufende Tilgung fällt die Darlehenssumme und die im Verhältnis zum Vorjahr „ersparten“ Zinsen erhöhen dann die Tilgungsrate im Innenverhältnis. Die Belastung bleibt gleich.

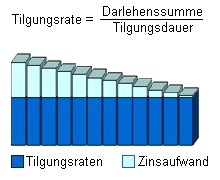

Tilgungsdarlehen

Die Belastung erfolgt in fallenden Raten bei gleichbleibender Tilgung. Die Zinsen berechnen sich dann auf die jeweilige Restschuld.

Die Gesamtbelastung ist zwar anfänglich höher als z.B. beim Annuitätendarlehen – in der Gesamtbetrachtung aber günstiger.

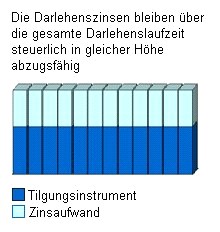

Tilgungsaussetzungsdarlehen

Ein Tilgungsinstrument wird anstelle einer laufenden Tilgung angespart und das Darlehen am Ende der Laufzeit in einer Summe zurückgezahlt. Die Darlehenszinsen bleiben über die gesamte Darlehenslaufzeit konstant.

Interessant immer dann, wenn die Zinsen steuerlich genutzt werden können oder das Tilgungsinstrument einen höheren Ertrag erwirtschaftet, als für die Zinsen entrichtet werden muss.